使用目的&走行距離で保険料が違う

保険会社によって、採用しているかどうかは違いがありますが、

車の「使用目的」や年間の「走行距離」によっても保険料は変わります。

使用目的

現在、車の使用目的によっても保険料は変える保険会社は多いです。

一番多くの保険会社で採用されている使用目的の区分けは下記の3通りです。。

- 日常・レジャー用・・・主に日常やレジャーで使用する

- 通勤・通学用・・・主に通勤や通学で使用する

- 業務使用・・・主に仕事で使用する

「業務使用」が一番保険料は高く、「日常・レジャー用」が一番安くなります。

日常・レジャー用で契約。仕事中に使って事故をおこしたら

「日常・レジャー用」で契約しておいて、たまたま仕事中に車を運転して事故をおこしてしまったとしても、補償がされないということはありません。

この使用目的の設定は、あくまでも「主に」日常・レジャー用という定義なので、日常・レジャー用として運転したときだけ補償されるというわけではないのです。

年間の走行距離

単純に多くの距離を走る車を比較して、少ししか走らない車の方が事故などのリスクは低いだろうという考えにより、保険会社によっては、1年間の予定走行距離によって、保険料を変えているところがあります。

もちろん、走行距離が少ないほうが保険料は安くなります。

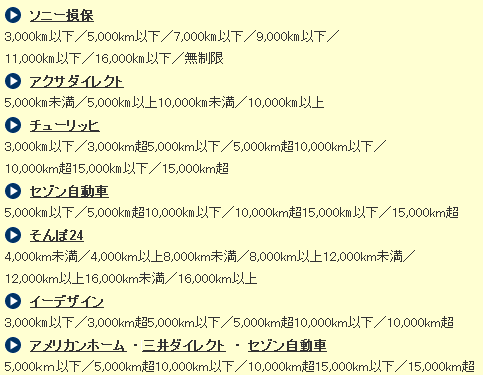

採用している保険会社

主な保険会社を調べてみたところ、

この走行距離別で保険料を変えるシステムを採用しているのは、

2015年9月4日現在、ソニー損保、アクサダイレクト、チューリッヒ、セゾン自動車、

そんぽ24、イーデザイン損保、アメリカンホーム、三井ダイレクトの8社です。

各社の走行距離区分

なお、見積もりの際に申告する走行距離は、保険会社により下記の2パターンがあります。

※1年間の契約期間中の予想走行距離を申告ソニー損保、アクサダイレクト、チューリッヒ、セゾン自動車※過去1年間の走行距離を申告そんぽ24、イーデザイン損保、アメリカンホームダイレクト、三井ダイレクト

契約時・更新時・事故時にオドメータ数値を申告

走行距離別の保険料を採用している保険会社では、契約する際に積算走行距離計の数値を申告します。その他には事故がおきてしまった際や、更新時などにも積算走行距離申告が必要となります。それらの数値を基準として、走行距離が超過していないか等を判断するのです。

走行距離を越えてしまったら補償されないのか?

契約時に決めた走行距離を超えてしまったらどうなるのでしょうか。

事故にあっても補償対象外となってしまうのではないかと心配になる人も多いかと思います。

※そんぽ24、イーデザイン損保、アメリカンホームダイレクト、三井ダイレクトの場合契約時に過去1年間の走行距離を申告する、これらの保険会社については、特に問題はありません。次の更新時、実際に走った走行距離で契約すればいいだけです。

※ソニー損保、アクサダイレクト、チューリッヒ、セゾン自動車の場合契約期間中の予想走行距離を申告する、これらの保険会社に関しては、もし走行距離が超過してしまったら、保険会社にその旨を申告するのがルールです。

上記のとおり、契約期間中の予想走行距離を申告するタイプの保険会社で契約している場合、

超過に気づいたら、速やかに走行距離区分の異動手続きを行なうようにしましょう。

残り期間分の差額を請求されるだけですので、基本的に大きな金額にはならないはずです。

ただ、そんなに車の積算走行距離なんて頻繁には見ないという人が多いのではないでしょうか。

当然、走行距離がオーバーしていても、すぐには気付けないかもしれませんよね。

でも、この点は大丈夫です。悪意のある申告等をしていない限り、

走行距離をオーバーしている状況で事故をおこしてしまっても、

補償対象外というのはないはずです。

その時点で走行距離区分の変更を行ったうえで、補償はされるはずです。

(このケースの場合、ソニー損保では1年分の差額保険料の支払いが必要となるそうです)

そもそも走行距離の設定というのは、この先の1年間にどれくらい走るかという予想値にもとづいて設定するもの。それが外れたうえに、それに気づかずに申告できなかったからといって、事故があっても補償しないというのは酷すぎますからね。

ただし、だからといって走行距離を気にしなくてもいいということではありません。

この判断はあくまでもケースバイケースという部分もありますので、

できるだけ走行距離は気にするようにして、超えたら申告するようにしてくださいね。

嘘をつかれたらそれまでだが・・・

走行距離なんて車を直接見にくるわけではないだろうから、嘘をついたって分からないんじゃないかって思う人もいますよね。

そのとおりです。嘘をついたって普通はわかりませんよね。分かるとしたら事故にあってしまった場合ですね。このときは口頭での申告だけではなく、写真などで確認される可能性も考えられます。

だとしたら、ほとんど走らないと嘘をついて契約して、もし事故をしてバレたときだけ追加の保険料を払えばいいと考える人もいるかもしれません。

ですが、契約者には正しい情報を申告する義務がありますから、故意に違う申告をしたとなれば、保険会社も事故の際に補償をしてくれない可能性は十分あります。

いざというときの大事な保険でそんなリスクは絶対に取らないでくださいね。

ソニー損保の「くりこし割引」と「こえても安心サービス」

ソニー損保では、走行距離関連で「くりこし割引」と「こえても安心サービス」というものがあります。

くりこし割引

契約時に設定した走行距離よりも、結果的に少ない距離しか走らなかった場合に、次回更新時の保険料から割引されるというもの。

例えば、「9000km以下」で契約していたのに、実際には5000kmしか走らなかった場合、4000km分の金額を翌年度の保険料から割引してくれるのです。(契約(継続)する際にオドメーター数値の申告しますので、それで実際の年間走行距離が算出できます)

あくまでもソニー損保で継続した場合の割引ですので、他社に乗り換えてしまうと無効となります。

こえても安心サービス

ソニー損保での契約2年目以降の契約に関係するサービスです。

前年度の実際の走行距離に合致した走行距離区分で契約をすれば、

その契約には「こえても安心サービス」が付帯されます。

この「こえても安心サービス」がついていれば、もし設定した走行距離区分を超えてしまったとしても、走行距離の変更は必要なく、追加の保険料も不要となるのです。

例えば、1年目の保険期間中の走行距離は4000km。(契約(継続)する際にオドメーター数値の申告しますので、それで実際の年間走行距離が算出できます)そして、2年目は実際に1年目に走行した4000kmに合わせた「5000km」の区分で契約したとします。

すると、この契約には「こえても安心サービス」が付帯されることになりますので、

もし、2年目の走行距離が5000kmを超えてしまったとしても、追加保険料は発生しないということなのです。

損保ジャパンのドラログ

実は上記の保険会社以外にも、

損保ジャパンの「ドラログ」という自動車保険で、走行距離別の保険料を採用しています。

この「ドラログ」は、走行データ等を取得できる通信システムを積んだ車専用の保険。

この通信システムによって、正確な走行距離が取得できますので、

わざわざ保険契約時や継続時に、積算走行距離計の数字を申告する必要がなく、

契約1年目は走行距離別の保険料は対象外となるのですが、

2年目以降は、前年の走行距離データに基づいて保険料が変動する仕組みなのです。

今のところ、通信システムを標準装備している車は、日産のリーフだけなので、

実質、この「ドラログ」はリーフ専用の保険となっていますが、

今後はこの通信システムが標準装備される車は増えていくでしょうから、

契約数もどんどん増えていくかもしれませんね。

関連記事:無駄なく格安な自動車保険に加入するための6つのポイント

最終更新日:2017年10月19日