他社運転危険補償特約とは

他社運転危険補償特約とは、臨時に運転した「他人の車」で事故を起こしてしまった場合に、

その車の保険よりも、自分の保険を優先的に使用できるようにする特約です。

基本的にどの保険会社でも自動的に付帯されるものとなります。

他人の車で事故をおこしてしまったうえに、その車の保険を使ってしまうと、等級が下がってしまい保険料が高くなりますので、さらなる迷惑をかけることになってしまいます。

でも、他社運転危険補償特約があることにより、自分の保険を優先的に使うことができますので、他人の保険の等級を下げてしまうことを防ぐことができるのです。

<目次>

他人の車を運転中の事故が対象

この特約上で言う「他人」とは下記(1)〜(4)以外の者を指します。

- 記名被保険者

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居親族

- 記名被保険者または配偶者の別居の未婚の子

例えば、「別居している親戚」や「友人」の車を運転中の事故であれば、

(1)〜(4)に当てはまらない「他人」の車での事故となるので、補償対象になります。

でも、「同居の弟」の車を運転中の事故は、

(3)に当てはまりまずので、他人の車とはならず補償対象外になるのです。

臨時の場合だけ。常時使用してる車はNG

家族以外の車であれば、

必ずこの特約の対象かというとそうではありません。

あくまでも、臨時に使用した車でなければいけませんので、

下記のような車を運転中の事故は対象外です。

・毎日仕事中に使用している会社の車・頻繁に運転する隣の家に住む弟が所有する車・友人から長期間借りている車

よって、これらの車を運転して事故をおこした場合は、

その車についている保険を使う必要があるということですね。

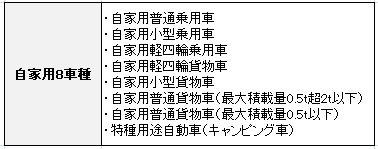

自家用8車種を運転したときのみ

他人が所有する自家用8車種の車を臨時で運転した場合が対象です。

例えば、友人が所有する小型バスを運転中に事故をおこしたとしても、

他車運転危険補償特約の対象とはなりませんので、自分の保険を使うことはできません。

関連記事:友人の原付バイクで事故。ファミリーバイク特約で補償されるか?

使える補償は限られる

この特約の対象となるような事故があったとしても、

自分が契約している自動車保険をすべて使えるというわけではありません。

使えるのは主に対人賠償保険と対物賠償保険。

さらに保険会社によって違いはありますが、

自損事故保険や無保険車傷害保険も対象となります。

では、借りた車の損害や搭乗者に対する補償はされないのかと言えば、

状況によりますので、そのあたりを説明していきましょう。

運転していた他人の車の損害は対象外なのか?

運転していた他人の車の損害については、条件付で自分の保険を使うことができます。

その条件とは、自分の車の保険に車両保険が付帯されていて、

その車両保険でカバーされる範囲の事故による車両損害であることです。

この条件に合致するのであれば、他人の車に損害を与えてしまったということで、

自分の保険の対物賠償を使って、その車の損害を補償することが可能です。

※自分の保険に車両保険(一般)が付帯されている場合。

⇒自分の対物賠償保険で車両損害を補償できる。

※自分の保険に車両保険(エコノミー+A)が付帯されている場合。

⇒エコノミー+Aは単独事故は対象外。よって自分の保険は使えない。

※自分の保険に車両保険が付帯されていない場合。

⇒自分の保険は使えない。

自分のケガに対しては対象外か

自分のケガに対しては、他車運転危険補償特約の対象外となります。

ですが、自分の保険に「車外補償付きの人身傷害保険」が付帯されていれば、

もともと他の車に搭乗中のケガも補償しますので、それを使用することが可能です。

もし車外補償がついておらず、借りた車の保険も使える状況の場合は、

自分のケガの補償だけは、運転していた車の保険を使わせてもらいましょう。

搭乗者傷害保険や人身傷害保険だけを使用するのであれば、

等級には影響しませんので。

代車は臨時で運転した車とみなされるのか

車を車検や修理に出している間に借りている「代車」はこの特約の対象となるのか?というのはよくある質問ですが、ケースバイケースでなかなかこれといった答えが言い難いものです。

1週間程度であれば、臨時使用であろうとみなされるのが一般的ですが、長期間となると「常時使用する車」とみなされ、補償対象外となる可能性も出てくるからです。長期間がどれくらいの期間を指すのかというのもかなり難しい部分で、個別判断となるケースが多いようですね。

基本的にはその代車についている保険を使うものと考え、もし代車に保険がついていないのであれば、事前に保険会社に補償対象となるのかを確認したうえで運転することをオススメします。

最終更新日:2017年12月28日