自損事故保険とは

- ハンドル操作ミスにより建物の壁に激突してしまった。(自損事故)

- スピードを出しすぎカーブ曲がりきれずにガードレールに激突。(自損事故)

- 脇見運転をしてしまい、停車中の車に追突した。(自分の過失100%)

上記のような”相手がいない事故”や”自分の過失が100%の事故”の際、自分の車の同乗者がケガや死亡した場合にも自賠責保険を使うことができます。

ただし、自賠責保険では「運転者」と「保有者」は補償対象外となるため、その部分の最低限の補償をする目的で作られたのが自損事故保険です。

例えば、運転者Aさんがその車の所有者であるBさんを乗せて運転中に電柱に激突。二人ともケガをしてしまったような場合に、運転者も所有者も自賠責保険は対象外ですから、自損事故保険で入通院の費用を補償することになるのです。

<目次>

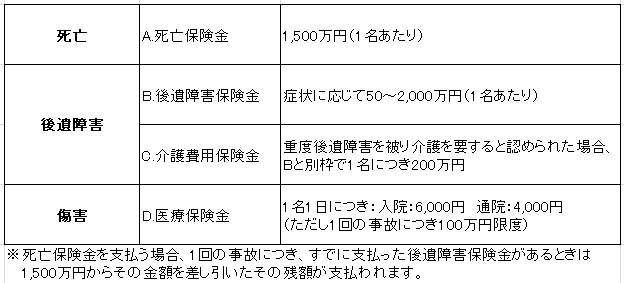

自損事故保険は定額払い

自損事故保険は上記のとおり定額払いです。

自賠責保険の穴埋め的なものですので最低限の補償となっています。

<注>

保険会社によっては、上記と一部違う保険金額である可能性もありますのでご注意ください。

運転者と保有者

自賠責保険で対象外となってしまう「運転者」と「保有者」が、

ケガ・死亡してしまった場合に補償するのが自損事故保険。

では、この「運転者」と「保有者」というのは誰のことを指すのでしょうか。

普通に解釈すると「運転する人」と「車両の所有者」という気がするのですが、

どうやらそんなに単純なことではないんですね。

「自動車損害賠償補償法2条3項」で下記のとおり定義されています。

運転者とは

「他人のために自動車の運転または運転の補助に従事する者」

単に運転している人とは違う意味のようです。「他人のために・・・」となっていますね。

他に誰も乗せずに一人でドライブしている人を「運転者」とは呼ばないのです。

例えば、「運転者」とはこのような人を指すことになりますね。

- お客の移動のために車を運転するタクシーやバスの運転手

- 海外旅行に出かける友人を空港まで送るために車を運転している人

保有者とは

「自動車の所有者その他自動車を使用する権利を有する者で、

自己のために自動車を運行の用に供する者」

要するに、車の所有者もしくは使用する権利を持つ者が

他人のためではなく、自分のために自動車を利用している場合に「保有者」と呼ばれます。

無断使用者や盗難した者は「保有者」にあたりません。

よって、「他に誰も乗せずに一人でドライブしている人」というのは、

誰かを迎えに行っている(他人のために使用)という状況でなければ、

「運転者」ではなく「保有者」にあたるのです。

なんだか紛らわしいですね。

人身傷害保険が付帯されている場合

自損事故保険は任意保険に加入すれば自動的に付帯されます。

ただし、人身傷害保険を付帯している場合は、自損事故保険の補償範囲をほぼすべてカバーしているうえに、人身傷害保険からのみ補償するよう約款上で定められてますので、自損事故保険が使用されることはほとんどありません。

坂道に車を駐車したうえで、運転者であるAさんがその車を降りてバイクに乗り換えたところ、車のサイドブレーキをかけるのを忘れたため、車が下がってきてしまい、Aさんが乗ったバイクを轢いてしまった。

このようなケースでは、人身傷害保険からは補償されません。そして、下がってきた車を運転していた者が轢かれてしまってますから、自賠責保険からも補償されません。人身傷害を付帯している場合、このような稀なケースの時にだけ自損事故保険が使われることになるのです。

よって、一部保険会社では自損事故保険を廃止してしまっていますが、

その保険では上記のような事故のときは補償対象外となってしまうのです。

(もしかしたら、その隙間を他の保険で押さえている可能性もありますが・・)

こんな稀な事故まで考える必要はないかもしれませんが、

気になる人は、自損事故保険が付帯できるかどうかを見積もりの前に聞いてみましょう。

最終更新日:2017年10月19日