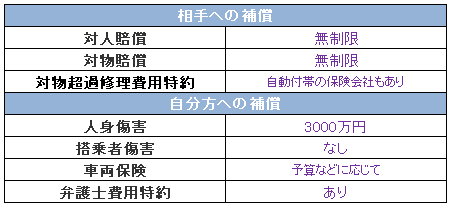

おすすめの補償内容

自動車保険の補償は複雑で、さまざまな種類があるため、

見積もりの際に保険金額の設定や、

どんな保険を付帯すべきかを迷う人も多いかと思います。

こちらが当サイトがおすすめする補償プランです。

下にその理由を紹介していきますので、参考にしてください。

対人賠償&対物賠償

契約車両で他人を死傷させてしまったり、他人の物に損害を与えてしまった場合に

その賠償責任分を補償するのがこれらの保険です。

万が一の事故の際、どんな人を死傷させてしまうか、

またどんな物に損害を与えてしまうかは事前にはわかりません。

賠償金が超高額になることも考えられます。

相手の人や物が何であろうと全額補償されるように、

対人賠償と対物賠償は必ず「無制限」にしておきましょう。

対物超過修理費用特約

他人の車に損害を与えてしまい、修理額がその車の時価を超えてしまう場合、対物賠償保険では時価の金額しか補償を受けることができません。

これは法律上の賠償責任額は時価の金額で十分と判断されるためです。

例えば、停車中の車に追突してしまった際、相手が時価20万円程度の古い車で、修理代が30万円かかったとしても、対物賠償保険では20万円しか補償されないということです。

当然、こういった事故の示談交渉は難航するのですが、この特約を付帯しておけば、時価と修理代の差額(50万円限度)も補償されるので、示談交渉をスムーズに進ませることが可能となるのです。

(補償対象は車の損害に関するものだけです)

保険会社がやってくれるとはいえ、示談交渉が長びいてしまうのは精神的な負担がかかるもの。

早急に解決させるためにも、この特約をつけておくことをおすすめします。ただ、法律上は支払う必要のない部分を、自分の保険で支払ってしまうというものですので、特に早急な解決にこだわらないのであれば必要はないかもしれません。

人身傷害&搭乗者傷害

この2つはどちらも自分の車に乗っていた人が死傷した場合の保険です。

人身傷害保険は、入通院費や手術台、休業損害など、

実際の損害額を計算してその金額を補償する「実損払い」。

搭乗者傷害は5日以上の入通院で10万円というような「定額払い」で、

どの保険会社でも小さな補償となっています。

そのため、人身傷害保険を付帯しておけば、実際に被った損害額を補償してくれるので、

自分方の死傷への補償はこれだけで、搭乗者傷害は不要かと思います。

ただ、ケガをして入通院するとなると雑費がかかる可能性もありますので、

その部分も考慮して、上乗せ補償が欲しい場合は搭乗者傷害も付帯しておくといいでしょう。

人身傷害の保険金額

最低金額の3000万円でも十分かと思います。

これだけの金額があれば、ケガの場合はまず大丈夫でしょうし、

死亡の場合でも3000万円も出るのですから十分と考える人が多いのではないでしょうか。

生命保険に入っていれば、そちらからも別に保険金が出ますので。

ただ、怖いのは自分の車に乗っていた他人が死亡してしまった場合ですよね。他人を死亡させてしまった場合は、遺失利益や遺族への精神的損害等を考慮して賠償金は請求されますから、ほとんどの場合において、3000万円ではまったく足りません。

しかし、実はこの部分は大丈夫なのです。

契約車両に乗っていても、他人に対しては対人賠償保険を使うことができるのです。

そのため、例えば自分や配偶者が死亡してしまったときに、

他人へ賠償するときと同じ金額の補償をしてほしいというニーズがある方を除き、

当サイトでは人身傷害の保険金額は「3000万円」で十分と考えています。

車両保険は予算などに応じて

特に新しい車であれば車両保険は付帯しておきたいところですが、保険料が他の保険に比べて、かなり高いのが厄介なところです。

古い車になると車両保険が付けられない場合が出てきますが、付帯できる車であれば、見積もりをしてみて、自分の予算と比べて判断するといいかと思います。

また、補償範囲から「当て逃げ」と「単独事故」等を除いた「エコノミー型」にしたり、免責金額を増やすことで、車両保険料を安くすることも可能です。車両保険は付帯したいけど少し予算が足りないという方は、この点もあわせて検討してみるといいでしょう。

弁護士費用特約

自分に過失がない事故の場合、保険会社は示談交渉をすることができません。

その場合、自分で相手側と示談交渉するか、弁護士を雇って交渉してもらうかになります。

相手は保険会社の担当者が出てきますし、自分で交渉するのはちょっと心細いですよね。

そんな時のためにこの弁護士費用特約を付帯しておくことをおすすめします。

自分に過失がない事故で一番多いのは「もらい事故」

「信号待ちしていたら後ろから追突された」というような事故ですね。

実は事故全体の3割以上が「追突事故」。

保険会社が示談交渉ができない事故というのは少なくはないんです。

そんな場合は、「自分で交渉するから大丈夫!」という人であればいいのですが、

そうでない場合は、弁護士費用特約は付帯したほうがいいでしょう。

<関連記事>