新規契約の等級ルール

このページでは新規契約の等級ルールについて説明します。

新規契約とは下の例のように「前契約」がないものを指し、

状況によって「純新規」と「複数所有新規」という

2種類の契約形態があり、等級も違ってきます。

<例1>免許取得したので車を購入。初めて任意保険に加入する。

<例2>自動車保険に加入していたが、車を使わなくなったので1年半前に解約。

これからまた車を使うことになるので任意保険に加入したい。

前契約とは、新たに契約しようとしている保険の始期日を基準にして、過去13ヶ月以内に終了している保険のことです。ただし、その終了している保険から名義を変更したり、車両変更がある場合、車両入替と名義変更のルールに合致しなければ前契約にはあたりません。

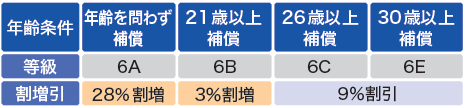

純新規とは

前契約もなく、複数所有新規の条件を満たさない場合の契約形態です。

等級は「6」でこの数字の後に運転者年齢条件によってアルファベットがつき、

そのアルファベットごとで割引率も違っています。

※割増引率はソニー損保(始期2014/4/1以降契約)のもの。各社割引率に違いはあります。

関連記事:家族の等級をもらうことはできるか

複数所有新規(セカンドカー割引)とは

新規契約する車とは別に車を所有していて、その等級が11等級以上の場合、

この複数所有新規という形態で契約することになります。

(2台の保険会社がそれぞれ別の会社でもOKです)

<複数所有新規の適用条件>

- 新たな契約の始期日時点で他の車の等級が「11等級以上」であること

- 他の車の契約と新たな契約両方の契約車両の用途車種が、「自家用8車種」であること

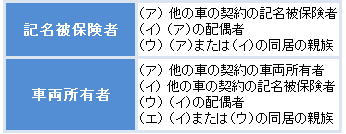

- 新たな契約の記名被保険者&車両所有者が個人であり、下表のいずれかであること

これらの条件をクリアして、複数所有新規の適用となれば、

純新規よりも1つ上の「7等級」で保険開始となります。

(純新規と同様に数字のあとに運転者年齢条件に応じたアルファベットがつきます)

※割増引率はソニー損保(始期2014/4/1以降契約)のもの。各社割引率に違いはあります。

純新規と比べて、割増引率がかなり違うのが分かるかと思います。

他に高い等級の車がある場合は必ずしっかり申告するようにしてくださいね。

関連ページ

最終更新日:2017年10月19日