等級制度とは

等級とは、自動車保険特有のもので、

保険契約期間中の事故もしくは無事故の実績を、

1〜20までの数字を使って表したものです。

(全労済の自動車共済は22等級まであります)

新規で契約した場合は基本的に6等級からスタートして、

保険を使用しなければ、1年あたり1つずつ等級が上がり、

保険を使ってしまうと、等級が下がるというルールになっています。

自動車保険というのは、実際に事故等で保険を使う人の割合はだいたい5%前後。その5%の人のための保険金や、保険会社の事業費等に充てるお金を、契約者全員がそれぞれ保険料として支払っている形になります。

1回保険を使った人というのは、その後も何回か使う傾向があるようですし、

保険を使った人と、使っていない人で保険料が同じというのは不公平ですよね。

そこで等級制度という仕組みを作り、等級が高い人(リスクの低い)は保険料を安く、

等級が低い人(リスクが高い)は保険料が高くなるようにしているのです。

保険会社を変更しても等級継承できる

保険会社を乗り換えたとしても等級を引き継ぐことができます。

新しい保険会社で契約する際は、

等級など前保険の情報を見積もりの際に申告することになりますが、

仮に嘘の等級を申告しても、契約の1ヶ月後くらいに簡単にバレてしまいます。

新しく契約した保険会社は、前保険等の情報を調べるために、

保険会社同士の情報交換システムを使用することができますので、

顧客の等級等の申告に間違いがないかどうかを契約後に調べることができるのです。

このシステムがあるからこそ、等級制度が成り立つとも言えますね。

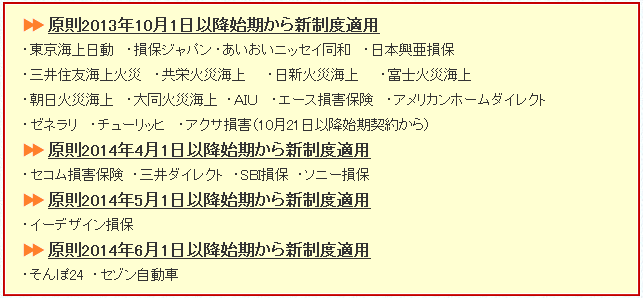

旧制度と新制度

自動車保険の等級制度が2013年から2014年にかけて大幅に改定されました。

下記のとおり、保険会社によって新制度の開始日は違っています。

代理店型の保険会社は、原則始期が2013年10月1日以降の契約に新制度が適用されます。

ダイレクト方の保険会社の新制度開始の日程はバラバラですね。

このページでは「旧制度」「新制度」両方の説明を用意していますので、必要なほうを学んでいただければと思います。

新等級制度について

等級ごとの割引率

等級が違うとどのくらい割引率に違いがあるのでしょうか。割引率の違いが保険会社によって多少ありますが、ここではソニー損保の割引率を見てみましょう。

(ここで使用する割増引率表はソニー損保の重要事項説明書からの抜粋です)

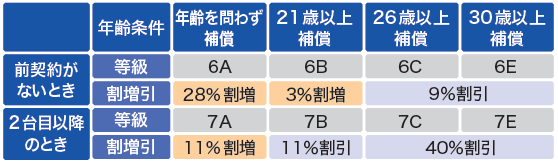

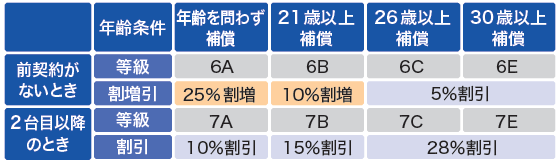

新規契約(前契約のない契約)

前契約がない新規契約の場合の割増引率は上の表のとおりとなります。

新規契約の場合、基本的に等級は「6」となり、運転者の年齢条件によって等級の数字の後にアルファベットがつき、同じ6等級でもそのアルファベットによって、割増引率にかなり違いがあります。

例えば・・・

- 年齢問わず補償・・・6A等級(28%割増)

- 26歳以上補償・・・6C等級(9%割引)

また、他にもう1台車を所有していて、その車の保険の等級が11等級であれば、

6等級ではなく、7等級から始めることができる「複数所有新規」と呼ばれる新規契約もあります。

この場合も6等級と同じく、年齢条件によってアルファベットが数字の後につき、

そのアルファベットによって、割増引率も違ってくるのです。

例えば・・・

- 21歳以上補償・・・7B等級(11%割引)

- 30歳以上補償・・・7E等級(40%割引)

新規に加入するのに7E等級の40%割引というのはかなり大きいですね。

他の車で11等級以上という実績があるので、2台目以降の保険は優遇されるわけです。

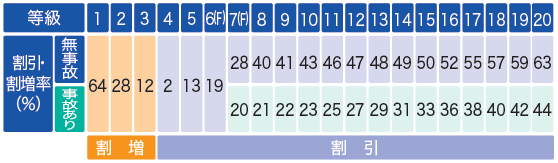

継続契約(前契約がある契約)

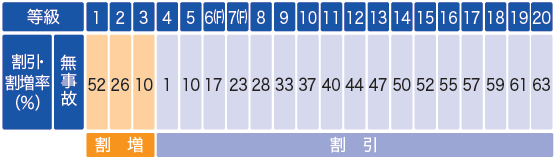

最低の1等級が64%の割増。最高の20等級(無事故)で63%割増。

事故多発の人と無事故実績を積んだ人を比較すると、保険料に大きな違いが出てきますね。

さらに注目していただきたいのが7等級以上の部分。

「無事故」と「事故あり」という2つの割引率が設定されているのです。

詳しい話はこのあと書きますが、

同じ10等級だとしても、事故で3等級下がった10等級は「事故あり」なので23%割引。

順調に事故なしで過ごして1等級上がった10等級の場合は43%割引となり、

同じ等級なのに20%も割引率に違いが出るのです。

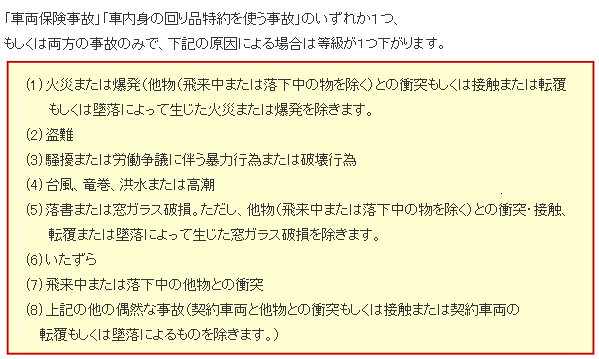

保険を使うと等級ダウン&事故あり係数追加

- 交差点で他の車と出会い頭の衝突。対物賠償と車両保険を使った。

- 停車していた車に接触。その車に乗っていた人がケガをして対人賠償保険を使用。

- 急ブレーキをかけたところスリップしてコンビニに突っ込んでしまい対物賠償保険を使った。

この例のように保険を使うと、更新後の等級は3つダウンしてしまいます。

旧等級制度であればそれだけだったのですが、

新制度ではさらに「事故有係数」が「3」追加されます。

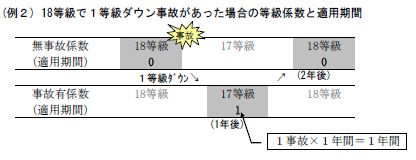

1等級ダウン事故

車の走行上のリスクとは違うので、旧制度では等級は「すえおき」扱いだったのですが、

これらが原因で保険を使用した人のリスク実態があまり良くないというデータがあり、公平性を考慮して1等級ダウンに変更し、さらに「事故有係数」が「1」追加されることになりました。

※保険会社によっては、1等級ダウン事故に当てはまるケースが一部違う可能性があります。

ノーカウント事故

「搭乗者傷害保険」「無保険車傷害保険」「人身傷害保険」のみを使った場合や、

「弁護士費用特約」「ファミリーバイク特約」などの特約のみ使った場合、

事故がなかった場合と同等に扱う「ノーカウント事故」となります。

要するに、現保険が12等級で、ノーカウント事故があったとしても、

次回更新時には1等級アップした13等級になるというこです。

このノーカウント事故に関しては、事故有係数が追加されることはありません。

※各社扱っている特約の種類が様々ですので、

このノーカウント事故に当てはまる特約の種類は、保険会社によって違います。

関連記事:保険を使わなくても更新時に保険料が上がることはあるのか

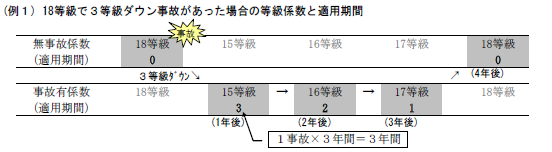

事故有係数とは

新制度で新しく導入されたのが「事故有係数」です。

これはその係数の契約年数だけ、「事故有」の割引率が適用されるというもの。

例えば、3等級ダウン事故により保険を使用して、事故有係数が「3」ついた場合は、

更新後の保険から3年間は「事故有」の割引率が適用されることになるのです。

1等級ダウン事故により保険を使い、事故有係数が「1」ついた場合は、

更新後の保険から1年間だけ「事故有」の割引率が適用されることになります。

<出典 : 損害保険料率算出機構>

旧等級制度について

等級ごとの割引率

等級ごとにどれくらいの割引率の違いがあるのでしょうか。保険会社によって、割引率の違いが多少ありますので、ここでは例としてソニー損保の割引率を見てみましょう。

(使用する割引率の表はソニー損保の重要事項説明書からの抜粋です)

新規契約(前契約のない契約)

前契約がない新規契約の場合の割増引率は上の表のとおりとなります。

新規契約の場合、基本的に等級は「6」となり、運転者の年齢条件によって数字の後にアルファベットがつき、同じ6等級でもそのアルファベットによって、割増引率が違いがあります。

例えば・・・

・21歳以上補償の場合・・・6B等級(10%割増)

・30歳以上補償の場合・・・6E等級(5%割引)

また、他にもう1台車を所有していて、その車の保険の等級が11等級であれば、6等級ではなく、7等級から始めることができる「複数所有新規」と呼ばれる新規契約もあります。

この場合も6等級と同じく、年齢条件によってアルファベットが数字の後につき、

そのアルファベットによって、割増引率も違ってくるのです。

例えば・・・

・年齢問わず補償の場合・・・7A等級(10%割引)

・26歳以上補償の場合・・・7C等級(28%割引)

継続契約(前契約がある契約)

最低の1等級は52%も割増。最高の20等級は63%も割引。

上から下までかなり保険料が変わってきますね。

等級が5等級以下になってしまうと、保険会社によっては

契約の引受けをしてくれなかったり、補償内容を制限されたりもしますので、

当たり前の話ではありますが、安全運転で保険を使うことのないようにしたいものですね。

基本的に保険を使うと3等級ダウン

このような事故で保険を使ってしまうと、次回更新後の等級は3つ下がってしまいます。

事故なしで上がるときは1年で1つだけなのですが、下がるときは3つ。

1回保険を使ってしまうと、等級を挽回するのが大変ですね。

ただし、下記の「すえおき事故」と「ノーカウント事故」は例外です。

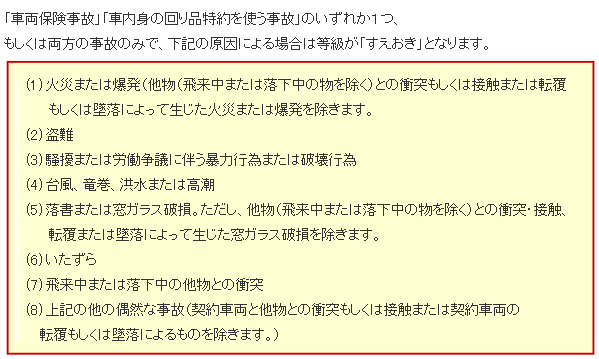

すえおき事故

これらが原因で保険を使ったとしても等級は「すえおき」となります。

現契約が15等級で、すえおき事故により保険を使ったとすると、

次回更新時に等級は上がり下がりもせず、すえおきの15等級になるということです。

どのケースも車の運転技術の問題であったり、

ミスや不注意というわけではないので3等級ダウンとはしないんですね。

※保険会社によってはすえおき事故のルールが一部違う部分がある可能性はあります。

ノーカウント事故

「搭乗者傷害保険」「無保険車傷害保険」「人身傷害保険」のみを使った場合や、

「弁護士費用特約」「ファミリーバイク特約」などの特約だけを使用した場合、

等級に影響を及ぼすことのない「ノーカウント事故」扱いとなります。

つまり、現契約が10等級で、ノーカウント事故により保険を使ったとしても、次回更新時には、保険を使用しなかった時と同じように1等級アップの11等級になるということです。

※保険会社によって、扱っている特約の種類が様々ですので、

このノーカウント事故に当てはまる特約の種類は、保険会社によって違います。

最終更新日:2017年10月19日