運転代行業者が事故を起こしても自動車保険は使えるか

まず、自賠責保険(強制保険)は使えます。

自賠責保険は自動車事故の被害者救済を目的としたものですので、代行運転中の事故でも使えます。<注>

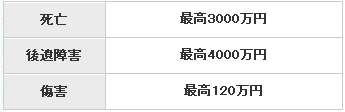

ただし、補償内容は以下の通りで、被害者が死傷した場合の最低限の補償に限られます。

自分の車の損害や、他人の物を壊してしまった場合は補償されませんし、被害者が死亡したり後遺障害を負ってしまった場合、自賠責保険だけでは足りません。

そこで、普通は自賠責で足りない部分をカバーする役目を果たすのが任意保険ですが、

その前に運転代行業者には保険契約が義務付けられているので、

その保険でカバーすることになります。

ちなみに、運転代行業者のための保険して、

JD共済や全国運転代行共済協同組合といった共済組合があり、

業者はこれらの共済に加入しているようです。

※運転代行業者に義務付けられている最低額

- 対人賠償:1名あたり8,000万円以上

- 対物賠償:200万円以上

- 車両保険:200万円以上

<参考>自動車運転代行業者が締結すべき損害賠償責任保険契約等の補償限度額及び随伴用自動車の表示事項等の表示方法等を定める告示(平成十四年国土交通省告示第四百二十一号)

<注>運転代行業者が起こした事故なのに、自分が保険料を支払っている自賠責保険を使わせるのはおかしいと思う方もいるかもしれません。でも、自賠責保険は、「その車の事故」による被害者救済を目的として、所有者へ加入が義務付けられているもの。

そのため、所有者が使いたくなくても使えるようになっています。もちろん、自賠責保険を使用されることで、保険料が上がるなどのペナルティーはありません。

運転代行業者に支払い能力がなかった場合は・・・

万が一、運転代行業者が保険を契約していなかったり、契約していも補償額が足りなかったりしたうえに、その業者に不足分の支払能力がなかった場合はどうなるのでしょうか。

その場合、自分がかけている任意保険が使えるかどうかという話も出てくると思うのですが、運転代行業者による事故では、使えるものと使えないものがあります。

ここでは自動車保険に含まれる主な保険の使用可否について説明します。

<注>運転者を家族や夫婦、本人等に限定している場合、運転代行業者による事故で任意保険は一切使えません。

対人・対物賠償保険

自動車取扱業者が業務で受託している間の事故により発生した

賠償責任は補償対象外としているのです。

自動車取扱業者とは、自動車修理業、駐車場業、給油業、洗車業など、

自動車を取り扱う業者のことを指し、運転代行業者もそのうちの1つになります。

業者の賠償責任までは面倒を見れませんということです。

例えば、代行運転業者による事故で被害者が死亡。

遺族に対する賠償額が1億5千万円。

業者が加入していた保険の対人賠償が1億円だったとします。

すると、自賠責3000万と合わせて、1億3000万円しか保険からは出ないので、

足りない2000万円は業者が自腹で払うことになるのです。

運転代行の利用者が責任を問われることはない

運転代行業者に運転を依頼した人も、使用者責任を問われ、

賠償責任を負わされると書かれているサイトがあるようです。

でも、そんなことはまずありませんので安心してください。

それが本当だったら、バスやタクシーの事故の責任を乗客も負う可能性が出てきます。

そんなの有り得ないですよね。

たしかに運転代行業者を使用しているのは客です。

しかし、法律上の使用者責任というのは、客の責任のことをいうのではありません。

運転代行業者の従業員を使用している法人や事業主等の責任を指すのです。

人身傷害保険

運転者条件を家族限定等に制限していなければ、

搭乗者が死傷したときに補償される人身傷害保険は、

運転代行業者が運転中の事故でも使うことができます。

ただし、運転代行業者は対象外となっており、

それ以外の同乗者の死傷に対して、保険が使えることになります。

でも、基本的には前述のとおり、搭乗者の死傷に関しても、

自賠責保険と、業者が契約している保険(対人賠償)でカバーすることになります。

また、運転代行業者の保険と人身傷害保険の二重取りもできません。

では、なぜわざわざ人身傷害保険を使えるようにしているのかというと、

業者が保険未加入だったり、加入していても金額が足りないうえに、

業者の支払い能力がないというケースが考えられるからです。

さらに、運転代行業者がすぐに保険を使ってくれずに、

治療費等をなかなかもらえないなんていうこともありえます。

そんなことになったら困ってしまいますよね。

なので、そういう時に備える意味で人身傷害保険を使えるようにしているのです。

もちろん、人身傷害保険から支払われる保険金は、

本来は運転代行業者が賠償金として支払うべきお金になります。

そのため、その金額を保険会社が肩代わりした形になりますので、

運転代行業者には後日請求することとなります。

対人・対物賠償が使えない分には、十分な保険を契約していない運転代行業者が困るだけです。

でも、人身傷害保険が使えないとなると、任意保険のお客さんが困ってしまいますから、

そうならないようにしてあるわけですね。

ちなみに人身傷害保険だけを使った場合、等級には影響ありませんので、

等級が下がって保険料が高くなることはありません。

搭乗者傷害保険

運転者条件を家族限定等に制限していなければ、

人身傷害保険と同じく搭乗者傷害保険も使うことができます。

(ただし、運転代行業者の補償は対象外)

搭乗者傷害は、他の保険と重ねて支払われます。

よって、代行業者の保険などから治療費が補償されたとしても、

それにプラスして搭乗者傷害の保険金も受け取れることができるのです。

搭乗者傷害保険だけ使っても、等級に影響はありませんので、

付帯している場合は必ず使いましょう。

車両保険

運転者条件を家族限定等に制限していなければ、

車両保険も使うことができます。

これも人身傷害保険と同じで、本来は業者が支払うべきものです。

それを自分の任意保険で肩代わりして車両所有者に支払ったうえで、

後日、保険会社が運転代行業者から回収することにするのです。

ただし、車両保険を使うと、翌年度の等級が下がってしまうのがネックです。

運転代行業者が保険に加入しているからといって、任意保険の保険会社に連絡が不要かといえば、そうではありません。

前述のとおり、業者の保険では足りないケースも考えられますし、搭乗者傷害保険のようにさらにプラスして補償されるものが任意保険に付帯されている可能性もあります。

そのため、必ず任意保険の保険会社にも事故報告は入れておくようにしましょう。

まとめ

代行運転業者による事故の場合、基本的には自賠責保険と、その業者が契約している保険で損害を補償することになります。

しかし、中には無保険で営業していたり、最低限の保険しか契約していない業者がいることも考えられます。最悪、運転者を限定していなければ、自分方の被害に関しては自分の任意保険が使えるわけですが、余計な心配をせずに済むように、できれば業者の保険で済ませたいところです。

代行運転を依頼する時は、万が一の時に備えて、業者が加入している保険の内容を聞いておくといいでしょう。800万円の新車の代行運転なのに、500万円しか車両保険を付帯していない可能性もありますからね。

関連記事:ホームセンターの無料貸出トラックは無保険?自分で保険に入るべき?

公開日:2018年8月26日

更新日:2025年1月3日