自賠責保険(強制保険)と任意保険の違いについて

自動車保険には強制保険と任意保険の2種類があります。

一番大きな違いといえば、加入が「強制」であるか「任意」であるかということです。

ここでは、それぞれの保険の特徴について説明していきます。

自賠責保険(強制保険)とは

正式名称は「自動車損害賠償責任保険」で、

略して「自賠責保険」と呼ばれています。

この保険は強制保険とも呼ばれ、法律で加入が義務づけられているため、加入していない車は公道を走ることができません。

また、自賠責保険に未加入の場合、車検を通らない仕組みになっています。

さらに、自賠責保険に未加入の状態で運転した場合、「1年以下の懲役または50万円以下の罰金」という重い刑事罰が課されることになります。

また、自賠責の加入を証明する「自動車損害賠償責任保険証明書」は、車を運転する際に必ず携帯しておく必要があります。もしこの証明書を携帯していない状態で取り締まりを受けた場合、30万円以下の罰金が課せられる可能性があります。

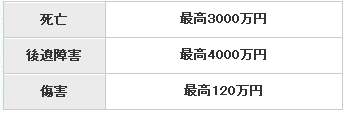

自賠責保険の補償

この強制保険は、自動車事故が起こった際に被害者を最低限救済することを目的としてつくられたものです。

そのため、補償内容は任意保険と比較するとかなり限定的であり、

人身事故の被害者への賠償損害(対人賠償) のみが対象となります。

なお、保険金額は被害者1名につき、以下の表のとおりです。

被害者請求が可能

自賠責保険の特徴として「被害者請求」ができるという点が挙げられます。これは、被害者側から直接、加害者の自賠責保険に対して保険金を請求できるという仕組みです。

加害者がなかなか自賠責保険の手続きをしてくれない場合でも、被害者自身がこの方法で保険金を請求することが可能です。

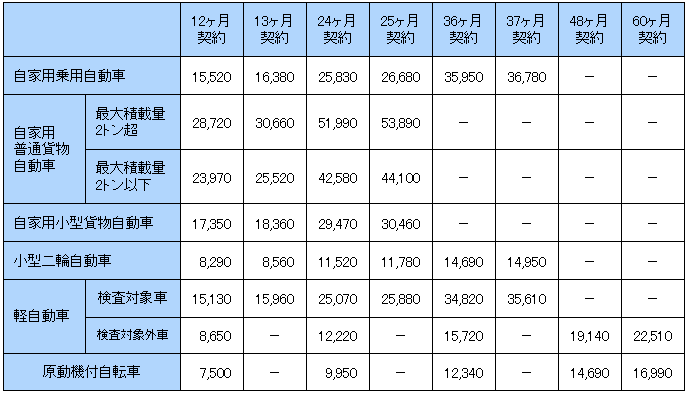

自賠責保険の保険料

保険料は「本土」「離島」「沖縄本島」「沖縄離島」の4つの地域によって異なります。

大雑把な分け方ではありますが、交通量が少なく、リスクの低い沖縄や離島の保険料は

本土と比較すると大幅に安くなっています。

「本土」の場合の保険料は以下のとおりです。(2017年4月1日以降の契約、単位:円)

※日本損害保険協会「損害保険Q&A」から抜粋

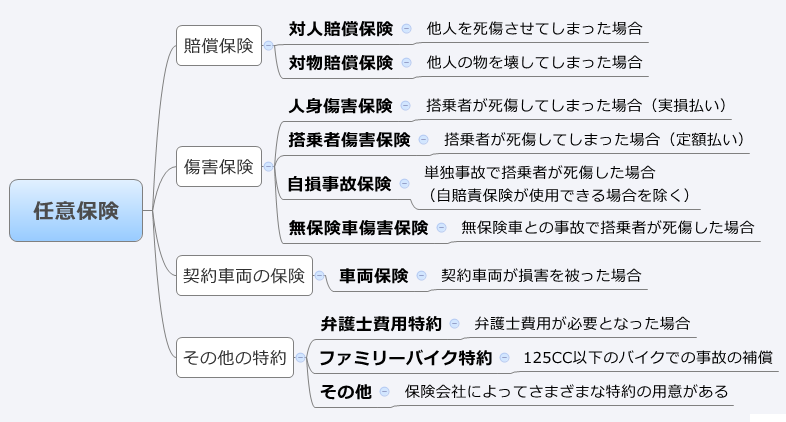

任意保険

この任意保険が、世間一般で自動車保険として認知されているものにあたると思います。

自賠責保険には最低限の補償しかついておらず、充分なものとは言えないため、「任意」とはいっても、車を持っている人にとっては、加入するのはほぼ常識となっているようです。(とはいっても、まだまだ未加入者は多いようですが。。)

関連記事:任意の自動車保険の加入率

この任意保険では、強制保険では補償されない対人賠償以外の補償、つまり相手方の物に対する対物賠償や、自分側のケガや死亡に対しての人身傷害や搭乗者傷害、そして自分の車の修理代などの補償の車両保険なども付帯することができます。

その他、各保険会社によって、オリジナルの特約もありますので、

自分によくあった保険会社と補償内容を選ぶことが大切になってきます。

また、任意保険には等級制度があるのも大きな特徴です。

自賠責保険は何年続けていても保険料が割引になるようなことはありませんが、任意保険は保険を使用しなければ、毎年等級が上がっていき、保険料の割引率が高くなるという仕組みです。

任意保険は、いろいろなリスクを想定した保険を数多く組み合わせたもので、

様々な補償が入り組んでいるため、かなり複雑なものとなってしまっています。

当サイトでは、この任意保険を中心に説明をしています。

公開日:2012年8月1日

最終更新日:2024年12月17日