任意保険の加入率

自動車保険には、法律で加入が義務付けられている「自賠責保険」と、自賠責保険の不足分をカバーするために任意で加入する「任意保険」があります。

関連記事:自賠責保険と任意保険の違い

そのうち任意保険の加入率ってどれくらいだと思いますか。任意とはいえ、ほとんどの人が入ってるんじゃないかって考えている人もかなり多いと思いますが、実はそうでもないんです。

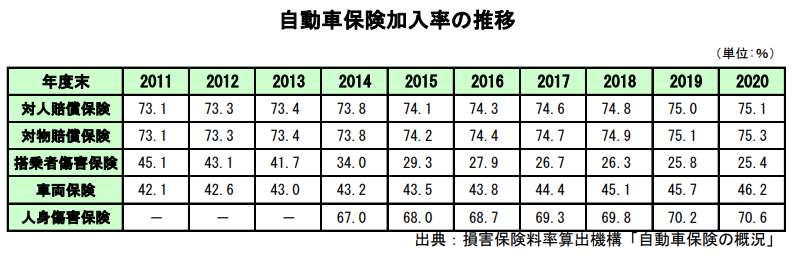

2020年3月末の日本全国の対人賠償保険の加入率は「75.1%」

この数字には自動車共済が入っておらず、それを加えても85%程度とのこと。

7台に1台くらいの割合で任意保険に加入していない車があるようです。

日本損害保険協会HPから抜粋

この表は自動車保険加入率(自動車共済は除く)の推移なんですが、

徐々に上がってようにも見えますが、ほぼ頭打ち状態で、

まだまだ加入率は低いと言わざるを得ないのが現状なのです。

ちなみに搭乗者傷害保険の付帯率が下がってきていますが、

これは人身傷害保険を付帯する人が増えてきていることが原因と思われます。

(搭乗者傷害も人身傷害、どちらも契約車両に乗ってる人の補償です。)

ただ、あくまでもこれは日本全国の平均値。

以下の都道府県別のデータ(一部)を見てみると、加入率にかなり差があるのが分かります。(2016年3月末時点/単位は%)

地域 |

|||||

|---|---|---|---|---|---|

北海道 |

71.5 | 72.1 | 24.1 | 48.6 | 68.1 |

青森 |

71.7 | 72.1 | 23.0 | 43.8 | 68.2 |

秋田 |

62.1 | 62.3 | 16.7 | 39.8 | 59.3 |

福島 |

68.4 | 68.5 | 22.7 | 42.1 | 65.2 |

栃木 |

73.1 | 73.1 | 24.1 | 41.3 | 69.5 |

埼玉 |

79.3 | 79.4 | 27.2 | 45.5 | 74.3 |

東京 |

78.6 | 79.0 | 28.9 | 46.0 | 71.2 |

神奈川 |

80.5 | 80.7 | 28.9 | 47.2 | 74.4 |

静岡 |

76.5 | 76.5 | 27.4 | 47.0 | 72.1 |

愛知 |

82.3 | 82.4 | 28.1 | 59.0 | 78.1 |

大阪 |

82.8 | 83.0 | 29.7 | 51.1 | 76.5 |

岡山 |

75.7 | 75.7 | 24.9 | 46.0 | 71.0 |

愛媛 |

72.4 | 72.4 | 20.5 | 40.7 | 67.9 |

高知 |

61.2 | 61.1 | 17.1 | 32.9 | 57.1 |

福岡 |

77.8 | 78.0 | 26.3 | 50.2 | 72.9 |

宮崎 |

61.4 | 61.4 | 21.3 | 37.4 | 57.7 |

鹿児島 |

62.4 | 62.3 | 20.7 | 35.7 | 55.4 |

沖縄 |

54.1 | 54.2 | 27.9 | 28.9 | 51.3 |

全国 |

75.1 | 75.3 | 25.4 | 46.2 | 70.6 |

日本損害保険協会HPから抜粋

一番大事な対人賠償保険の加入率が一番高いのは、大阪で82.8%。次いで、愛知、神奈川の順でだいたい80%前後の加入率です。上位の地域でも5台に1台は任意保険に加入していないっていうは、ちょっと怖い数字ですね。(ほとんど使わないので任意保険に加入していないという車も多いかと思いますが・・)

そして、逆に加入率ワーストが沖縄県の54.1%です。

大阪や東京などと比較すると、約30%低い数字。。

約2台に1台が任意保険に加入していないなんて驚きです。

他にも宮崎、島根、高知、秋田など、

50%〜60台のところもありますが、

これはあまりにも低いですよね。

冒頭にも書きましたが、このデータには自動車共済は入っていないとのこと。なので、実際はこれより高い保険付帯率にはなるのですが、沖縄県はそれでも7割にも満たないようですね。

自分のほうに対する損害の保険である人身傷害や車両保険ならいいですが、

対人賠償や対物賠償保険のような、被害者の損害に対する保険は、

もっと多くの人に加入しておいてほしいものです。

無保険車との事故で被害者になってしまったら...

上記のとおり、意外に任意保険に加入せずに車を運転している人は多いものです。そんな任意保険未加入者との事故に遭ってしまい、被害者になってしまったら大変です。

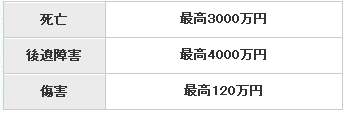

重傷ではないケガであれば、相手の自賠責保険で補償は足りるかもしれません。でも、こちらが死亡、もしくは後遺障害状態になってしまった場合には、自賠責保険だけでは足りません。

★自賠責保険の補償★

もちろん、相手が金持ちで賠償金をすぐに支払うことができるのであればいいのですが、

経済的な問題で任意保険に加入していない人も多いため、そんなことはきっと稀でしょう。

なので、そんなときはもう仕方がないので、泣き寝入りするしかないのかというと、

実はそうでもないケースがあって、こちらが任意の自動車保険に加入していれば、

下記のようなケースでは、それが役立つこともあるのです。

信号待ちで停車中に、任意保険未加入の車に衝突されてしまい車は全損。運転者が重度の後遺障害を被ってしまった。。

相手の自賠責保険だけでは足りない部分に対して、無保険車傷害保険を使うことができます。

この無保険車傷害保険は、任意保険に加入すれば自動的に付帯されるもの。

無保険車との事故により、搭乗者が死亡または後遺障害状態に

なってしまった場合に補償を受けることができるのです。(傷害は対象外)

無保険車傷害保険の保険金額は保険会社によって2通りあって、

対人賠償が無制限であれば、「2億円」か「無制限」になります。

それ以外の金額、例えば1億円だった場合は同額の1億円ということになります。

ちなみに、この保険を使うことで、相手方が支払うべき賠償金を保険会社が支払ってくれますが、そうすることで相手方の賠償金支払義務が消えるわけではなく、保険会社が相手に対して、賠償金の請求権を持つことになるのです。

自分の車の損害に関しては、もし車両保険を付帯していれば、

相手が100%過失があるような事故でも補償を受けることができます。

自分の保険の等級は下がってしまうんですけどね。。。

(車両保険の無過失事故に関する特約が付帯されていればノーカウントとなります)

車両保険を付帯していない場合は、まずは自己負担で修理するしかないですね。

もちろん、事故の相手は無保険でも賠償責任は消えませんから、

時間をかけてその修理代を回収することとなってしまいます。

歩行中に、任意保険未加入の車に轢かれて死亡してしまった。

死亡してしまった被害者が、記名被保険者の家族(※)であれば、

このケースでも無保険車傷害保険を使うことができます。

無保険車傷害保険は、契約車両に搭乗しているときだけではなく、

歩行中や、他人の車に搭乗中にも補償対象となるので覚えておきましょう。

(注)保険会社によっては、この部分の補償がない場合もあります。

※「家族」とは下記の続柄の人と定義されています

(1)記名被保険者

(2)記名被保険者の配偶者

(3)記名被保険者またはその配偶者の同居親族

(4)記名被保険者または配偶者の別居の未婚の子

任意保険未加入の車に自宅(持ち家)に突っ込まれて大きな損害を被ってしまった。

これは本当に困ってしまいますよね。

自賠責保険は物に対する補償は一切ありませんので、

相手が任意保険に入っておらず、支払い能力もなかった場合は大変です。

(とりあえず自費で直し、その後、時間をかけて相手から回収するしかないです)

他のケースでは、自分の自動車保険を使うという手もあったのですが、

残念ながらこのケースは自動車保険ではカバーできません。

もし住宅保険に入っている場合は、このケースをカバーできる可能性がありますので、

万が一、このような被害に遭ってしまった場合は、保険会社に問い合わせてみましょう。

最終更新日:2022年10月4日