対人賠償保険とは

対人賠償保険とは、自動車事故により「他人」を死傷させてしまい、法律上の賠償責任を負った際に、使用することができる保険です。

支払う賠償金のうち、自賠責保険の補償額を上回る部分を補償します。

<目次>

対人賠償保険は自賠責保険の不足分を補うもの

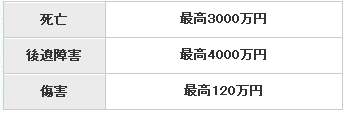

自賠責保険の補償は被害者1名につき下記のとおり。

他人を死傷させてしまった場合を考えると、

これらの金額は”最低限の補償”と言わざるをえません。

軽いケガをさせてしまった程度であれば、

これで十分間に合うのですが、ある程度の重いケガの場合や、

死亡させてしまったときのことを考えると、まったく足りません。

そこで必要となるのが対人賠償保険(以下、「対人賠償」と記載)なのです。

(1)歩行者を車で轢いてケガをさせてしまった。

(2)車対車の事故で、相手の車に乗っていた人が死亡してしまった。

例えばこのようなときに、まずは自賠責保険から補償されます。

そして、自賠責の補償だけでは足りない場合にだけ対人賠償を使うことになるのです。

(1)のように他人にケガをさせてしまったケースでは

治療費などが120万円を超える場合に、対人賠償を使うことで補えますし、

(2)のように相手が死亡してしまったケースでも、

ほとんどの場合、賠償金を支払うために自賠責保険だけは足りないので

不足分を対人賠償で補うことができるのです。

対人賠償保険は絶対に無制限にしましょう。

自動車事故で他人をケガさせてしまった場合だけを想定するなら、対人賠償は最低限の補償で十分かもしれません。

ですが、考えなえておかなければならないのは他人を死亡させてしまったり、後遺障害状態にしてしまった場合のことです。

その場合、死亡してしまった人の遺失利益や遺族への慰謝料などが計算され、あなたが支払う賠償金として請求されるのですが、その金額はひじょうに高額なものとなります。特に相手が若くて収入が多かった場合、賠償金は莫大な額となります。

実際に事故に起こしてしまうときに、

どんな人を轢いてしまうなんてことは選べません。

もし莫大な賠償金を請求され、それを保険でカバーできなければ、

あなたの人生は大変なことになります。

そう考えると、対人賠償は絶対に「無制限」にしておくべきです。

(保険会社も見積もりの際には必ず無制限を勧めてくるはずです)

<実際にあった人身事故による高額賠償の例>

認定総損害額 |

被害態様 |

被害者性別年齢 |

職業 |

|---|---|---|---|

3億8,281万円 |

後遺障害 |

29歳・男性 |

会社員 |

3億7,886万円 |

後遺障害 |

23歳・男性 |

会社員 |

3億6,750万円 |

死亡 |

38歳・男性 |

開業医 |

3億6,243万円 |

後遺障害 |

14歳・男性 |

中学生 |

|

3億5,978万円 |

後遺障害 |

25歳・男性 |

大学研究科在籍 |

対人賠償保険の被保険者の範囲

対人賠償の補償の対象となる人(被保険者)の範囲は下記の(1)〜(6)です。

これらの人が契約車両を所有、使用または管理している際の事故で、

他人を死亡させてしまったり、ケガをさせてしまった場合に補償されます。

(1)記名被保険者(2)記名被保険者の配偶者(3)記名被保険者またはその配偶者の同居親族(4)記名被保険者または配偶者の別居の未婚の子

(1)〜(4)は自動車保険の中では「家族」と定義されている部分。ここは特に難しいことはないですね。これらの人が運転中に他人にケガなどさせた場合は、対人賠償の補償対象になるということですね。

(5)記名被保険者の承諾を得て契約車両を使用または管理中の者。ただし、自動車取扱業者が業務として受諾した契約車両を使用または管理している間を除きます。

(1)〜(4)以外の場合、記名被保険者の承諾を得て運転していないと被保険者とはなりません。でも、例えば記名被保険者の家族から車を貸してもらうという承諾を得て、運転した場合は対象外になるのかというと、必ずしもそうではありません。

契約車両を第三者が使用することを知っていながら、記名被保険者が反対を明示しなかった場合も、記名被保険者の承諾があったものとみなされるからです。

よって、契約車両の所有者であるAさんが、友人Xさんが車を使用することを承諾したが、Aさんの息子である記名被保険者のBさんは、車を貸すことに反対であることをBさんに明確に示していた。この状況でBさんが契約車両を運転して、他人をケガさせてしまった場合は補償対象外となるということです。

このシーンってちょっとありそうで怖いですよね。注意しましょう。

あと、「自動車取扱業者が業務として受諾した契約車両を使用または管理している間を除きます。」とありますが、自動車取扱業者というのは、車の修理工場やガソリンスタンドなどのことですね。

ガソリンスタンドで洗車を頼んで、店員が洗車機に入れようと契約車両を運転した際に、

人を轢いてしまっても、対人賠償の補償対象外ということです。

(6)記名被保険者の使用者。

ただし、記名被保険者が契約車両をその使用者の業務に使用している場合に限ります。

使用者というのは雇い主のことですね。

記名被保険者が契約車両を勤務する会社の業務で使用中に、

他人を轢いてしまい死亡させてしまったような場合、

業務中の事故であることから、雇い主である法人も使用者責任を問われるのです。

その使用者責任分の賠償にも保険が使えるということですね。

対人賠償における他人の定義

対人賠償は「他人」を死傷させてしまった場合の保険ですが、下記の(1)〜(5)の人は「他人」にはあたりませんので、これらの人を死傷させてしまった場合は補償対象外となります。

1.記名被保険者

被保険自動車に記名被保険者が轢かれてしまっても補償されないということですね。

この名義の意味が分からない人は「自動車保険の3つの名義」を参照してくださいね。

2.被保険自動車を運転していた者(その配偶者・子供・父母)

運転者自身が補償対象とならないのはもちろんのこと、

配偶者や父母、子供に対して、通常は賠償責任が生じることはありませんので補償対象外です。

<注>父母というのは実父母と養父母をさします。義父母は含まれません。

3.被保険者の配偶者・子供・父母

被保険者、つまり補償を受ける人の配偶者・子供・父母ですね。

「あれ??被保険者って運転者のことじゃないの?これを書くなら(2)はいらないじゃないか?」なんて思った人もきっといますよね。

でも、被保険者=運転者ではないときもあるのです。

例えば、Aさんが自分が所有する車でドライブの途中で、エンジンをかけっぱなしで駐車して、

コンビニで買い物していたところを、犯人Xにその車を盗難されてしまった。

そして、犯人Xが運転中に人を轢いてしまった場合、犯人Xに賠償責任が生じるのはもちろんのこと、所有者であるAさんも運行供用者責任を問われてしまい賠償責任が生じてしまう可能性がある。

そうなるとAさんは「被保険者」。犯人Xは被保険者の範囲ではないので「運転者」ってことになりますね。加害者側のAさんと犯人Xのそれぞれの配偶者・子供・父母を補償対象外としておきたいため、(2)と(3)を分けて書いてあるのです。

4.被保険者の業務(家事を除く)に従事中の使用人

被保険者の業務というのは、被保険者が営む事業のこと。

分かりやすいのは会社を経営している場合ですね。個人事業も対象です。

それに従事中の使用人というのは従業員ということですね。

つまり、自分が営む事業に従事中の従業員を

ケガ・死亡させてしまった場合は、その従業員に対する対人賠償からの補償は対象外ということです。

5.被保険者の使用者の業務に従事中の他の使用人

被保険者の使用者とは、被保険者を雇用している会社や個人のことです。その業務に従事中に他の使用人、つまりは同僚をケガ・死亡させてしまっても補償対象外ということです。

<注>被保険自動車の所有者と記名被保険者が個人の場合、

記名被保険者が同僚をケガ・死亡させてしまった場合だけは例外として補償されます。

自分の車に搭乗している「他人」への補償も対人賠償でできる。

意外に知られていないのですが、自動車事故により、自分の車に搭乗していた「他人」をケガ・死亡させてしまった場合にも、対人賠償は使うことができます。

人を轢いてしまったり、事故の相手の車に搭乗していた人を、ケガ・死亡させてしまった場合の保険だと思っている方って多いようですが、実はそれだけではないんですね。

よって、「搭乗者傷害」や「人身傷害」をもし付帯していなくても、

対人賠償があれば、自分の車に搭乗中の「他人」(上記の他人の定義参照)に対して、補償することができるんですね。

もちろん、「他人」以外の人への補償はされませんので、

別途「搭乗者傷害」や「人身傷害」は付帯しておいたほうがいいですよ。

最終更新日:2017年10月19日