通販型(ダイレクト型)自動車保険の正味収入保険料の推移

ここでは、通販型自動車保険の正味収入保険料の推移を

保険会社別に調べてみましたので、紹介しようと思います。

<目次>

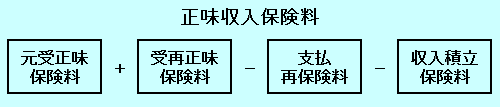

正味収入保険料とは

「正味収入保険料」というのは、損害保険会社が業績を表す指標として使われるもので、

一般的な会社の売上にあたるものと解釈すればいいでしょう。

正味収入保険料は、この計算式で算出されます。

おそらく、こんな式を書かれても、よくわからない人が多いと思うので簡単に説明します。

まず、契約者から受け取った保険料から、

解約などにより(満期返戻金は除く)払い戻した金額を引いたものが「元受正味保険料」です。

この「元受正味保険料」に、「再保険を受け付けた分の保険料」を足して、

「再保険をかけるために支払った保険料」と「受け取った保険料のうち積立分となる保険料」を

差し引いたものが「正味収入保険料」ということになります。

再保険とは、損保会社が自社の保険のリスクが大きいと判断した場合に、

そのリスクの一部と他社に受けてもらう保険のことをいいます。

また、自動車保険の場合は、一部を除いて掛け捨ての商品になりますので、

「収入積立保険料」にあたる金額は発生しません。

よって、自動車保険の「正味収入保険料」というのは、

契約者から受け取った保険料から、解約などで返した金額を差し引いて、

再保険により受け取ったり、支払った保険料を加味したものと言えるでしょう。

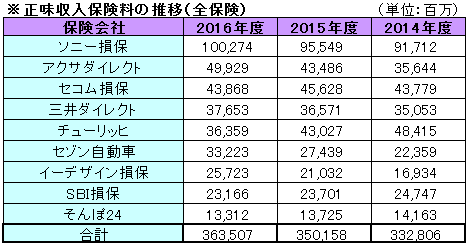

通販型自動車保険を扱う損保の正味収入保険料の推移

これは自動車保険だけではなく、バイク保険や傷害保険など、

すべての保険をトータルした正味収入保険料のデータです。

ソニー損保が圧倒的で1社だけ抜けており、

それをアクサダイレクトが追いかけています。

チューリッヒはここ数年間、正味収入保険料がかなり減っています。

でも、これはかなりの再保険料を計上しているため。

正味収入保険料だけ見ると、大幅に減っていますが、

実際はアクサダイレクトと同じくらいの規模の契約があるようです。

セコム損保が3位というのが意外なのですが、これはあくまでもすべての保険を合わせたもの。

1950年創業の古い会社なので、自動車保険以外の契約が多いためです。

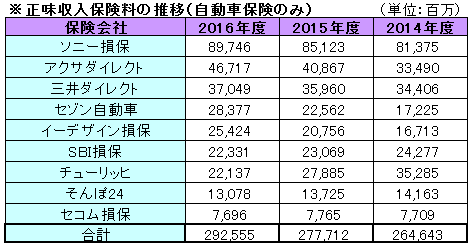

これは自動車保険だけの正味収入保険料の推移になります。

こちらもソニー損保が完全に抜けていますね。

アクサダイレクトがかなりの勢いで追い上げてはいますが、まだまだ差が大きい状況です。

注目したいのはセゾン自動車。

通信販売専用の「おとなの自動車保険」を2011年3月に発売して以来、

順調に契約数を増やしており、正味収入保険料は通販型で一番の伸び率。

2019年には、そんぽ24と合併することが決まっているので、

それにより通販型2位を狙える位置に来そうです。

SBI損保は2008年の開業以来、すごい勢いで伸びていましたが、

2014年度をピークにして、早くも頭打ちになっています。

ネットに特化することで、保険料の安さを実現している同社ですが、

そのスタイルの限界に来てしまっているのでしょうか。

チューリッヒは前述のとおり、再保険料を大幅計上しているので、

正味収入保険料は減っていますが、それがなかったとすると、

だいたい三井ダイレクトの次くらいの位置にしていると思われます。

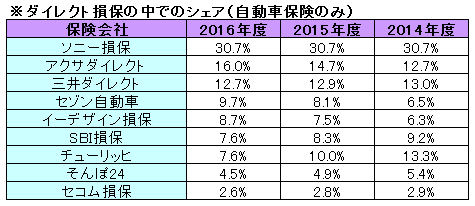

通販型自動車保険の中での各社のシェア(正味収入保険料)

このデータは、通販型自動車保険の中での各社のシェアです。(正味収入保険料)

ソニー損保は毎年着実に「正味収入保険料」を伸ばしているもののシェアは横ばい。

アクサダイレクト、セゾン自動車、イーデザイン損保の3社が大幅に伸ばており、

ここ数年でシェアを確実に拡大させている状況です。

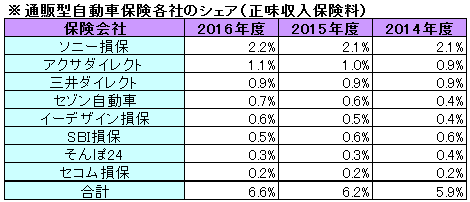

通販型自動車保険のシェアはまだまだ低い

このデータは、通販型自動車保険各社の正味収入保険料のシェア率。<注>

通販型TOPのソニー損保でも、たった2.2%のシェアしかありません。

年々、拡大を続けている通販型自動車保険ですが、

実はこのデータのとおり、自動車保険の6.6%程度のシェアしかないのです。

ちなみに代理店型の東京海上日動は25.8%、損保ジャパン日本興亜は26.5%。

この2社だけで自動車保険の半分以上のシェアがあります。

これだけ保険料に差があり、多くの人が通販型に移っているような印象はあるのですが、

代理店型の保険会社に囲い込まれた顧客を振り向かせるのは、なかなか難しいようです。

相変わらず、車を購入したディーラーで自動車保険に入り、

そのまま何も考えずにずっと同じ保険会社で継続していくという人が多いようで、

わざわざ違う保険会社で見積もりをしてみるなんていう人は、少数派みたいですね。

<注>日本損害保険協会に加入している会社のみの正味収入保険料で算出しました。そのため、チューリッヒ保険のように外資系で日本法人を作らず、日本支店として営業している保険会社の数字は入っていません。

<出典>

関連ページ

最終更新日:2018年5月11日